SaaS決算ハイライト(後編):Chatworkがクラウドストレージへ参入、ほか7社の決算解説

目次

前編に引き続き、SaaS企業の決算ハイライトをお届けする。

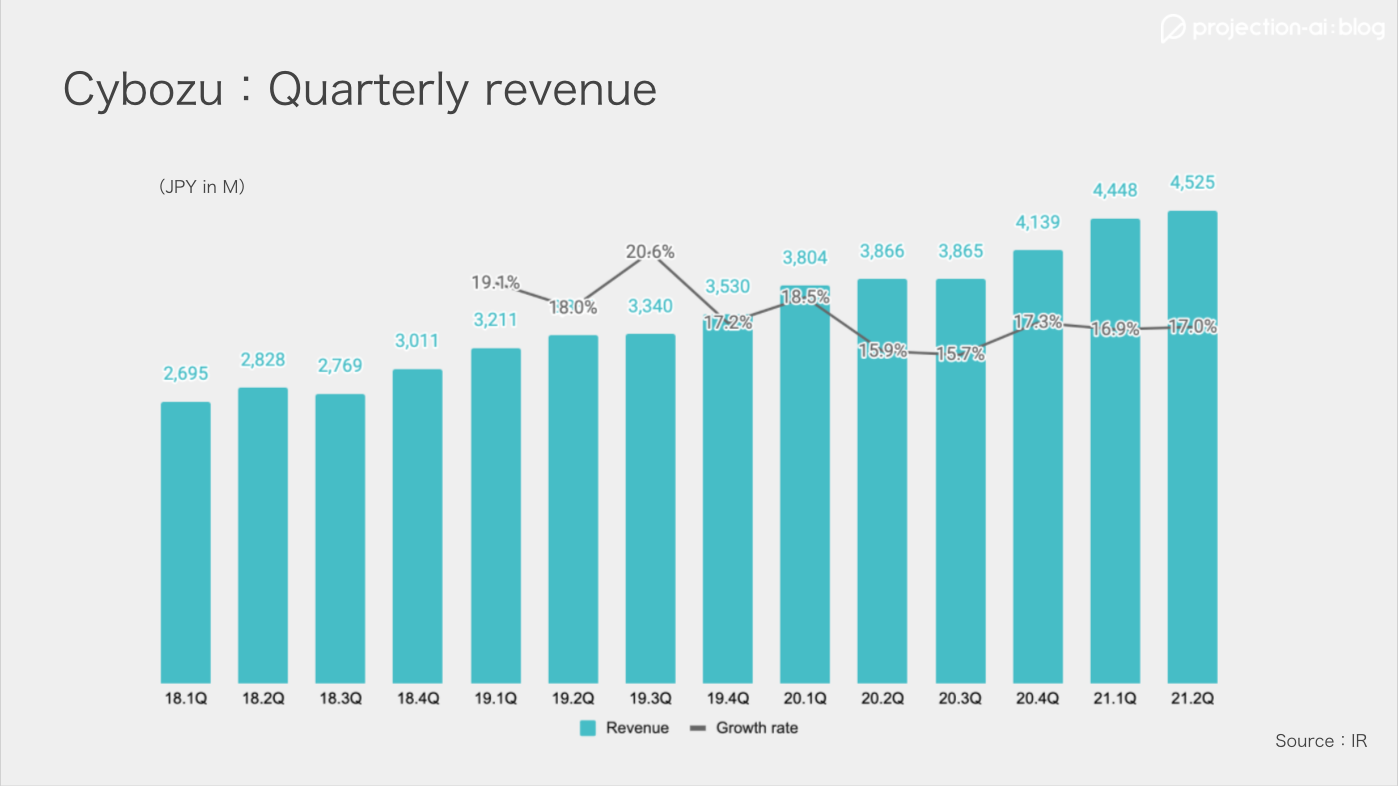

サイボウズ:安定した成長が続くも、株価は横ばいが続く

グループウェアなどを手がけるサイボウズが、8月12日にFY21 2Qの決算発表を行った。

グループウェアなどを手がけるサイボウズが、8月12日にFY21 2Qの決算発表を行った。

四半期売上高は、45.3億円(前年比+17.1%)、営業利益は5億円(前年比+11%)と安定した成長を続けている。また、売上総利益率は、92.4%とSaaS企業の中でもトップクラスの水準を誇る。

積極的な人材採用を行っていることに加え、主力製品「kintone」におけるマーケティング投資を継続していることから、営業利益(累計)は前年比-13%となった。

cybozu全体では、契約社数が4.5万社、ライセンス数が190万人を超え、堅調に推移している。

©︎Google

©︎Google

デジタルシフトの波を受け、同社の株価は昨年5月に上場来高値を更新した。しかし、今年に入ってからは横ばいが続いており、現在の時価総額は1,242億円(8月25日時点)となっている。今後、どのような成長戦略を描いていくのか注目だ。

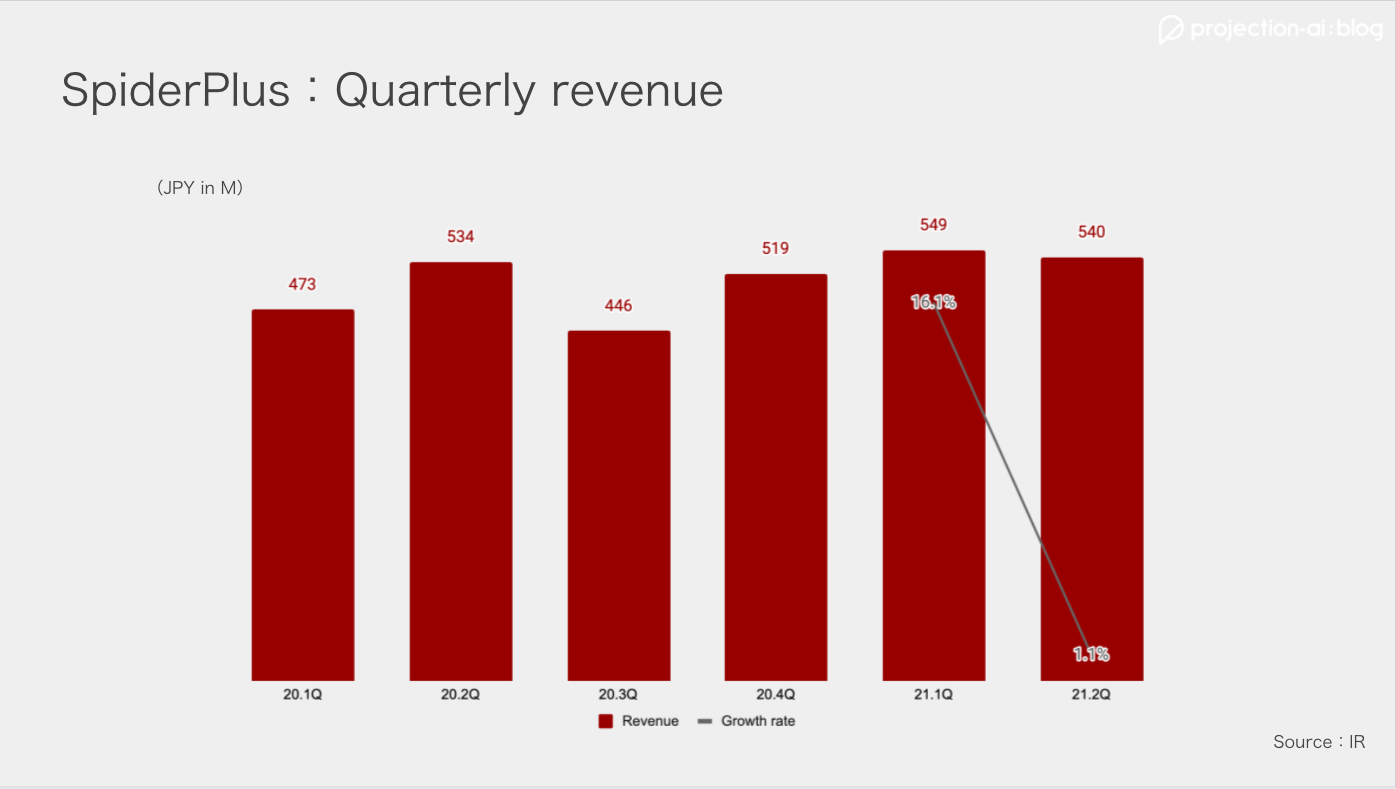

スパイダープラス:過去最高の新規顧客を獲得、SaaSへのシフトを急ぐ

建設事業者向けに図面管理アプリなどを提供するスパイダープラスが、8月12日にFY21 2Qの決算発表を行った。

建設事業者向けに図面管理アプリなどを提供するスパイダープラスが、8月12日にFY21 2Qの決算発表を行った。

四半期売上高は、5.4億円(前年比+1.1%)、営業損益は-7,200万円の赤字となった。

同社はICT事業(SaaS)とENG事業を展開しており、現在は前者へのシフトに注力している。ICT事業の売上高は、前年比+32%の5.4億円と高い成長を誇る。

ARRは18.8億円(前年比+35%)となった。契約社数は996社(前年比+58%)、ARPUは3,677円(前年比+5%)となっており、契約社数の増加がARRの成長に寄与していることがわかる。同社によると、TVCMを含むマーケティング投資の効果が顕在化し、新規顧客獲得が順調に進んだという。契約社数の純増数は112社と過去最高を記録した。

また、同社のプロダクトはまずは小さく導入して、徐々にユーザー数を増やしていく、いわゆる「Land & Expand」戦略と相性が良い。そのため、ID数も前年比+28%の42,638IDと堅調に推移している。

解約率(Customer Churn)は、0.8%と低い水準をキープ。こちらも利用ユーザーが増えれば増えるほど、解約されにくい。

その他ハイライトとしては、教育機関向けに「SPIDERPLUS アカデミックプラン」の提供を始めた。これは、建設業の未来を担う学生に対して、SPIDERPLUSを無償で提供するというものだ。学生はSPIDERPLUSを活用することで、卒業後には導入企業で即戦力として活躍することができる。

©︎Google

©︎Google

現在、同社の時価総額は617億円で、ARRマルチプルでは32.8x(中央値:16.8x)となっている。株価は一時、初値を割り込む場面もあったが、現在は回復。しばらく下降傾向にあったが反転の兆しも見えている。

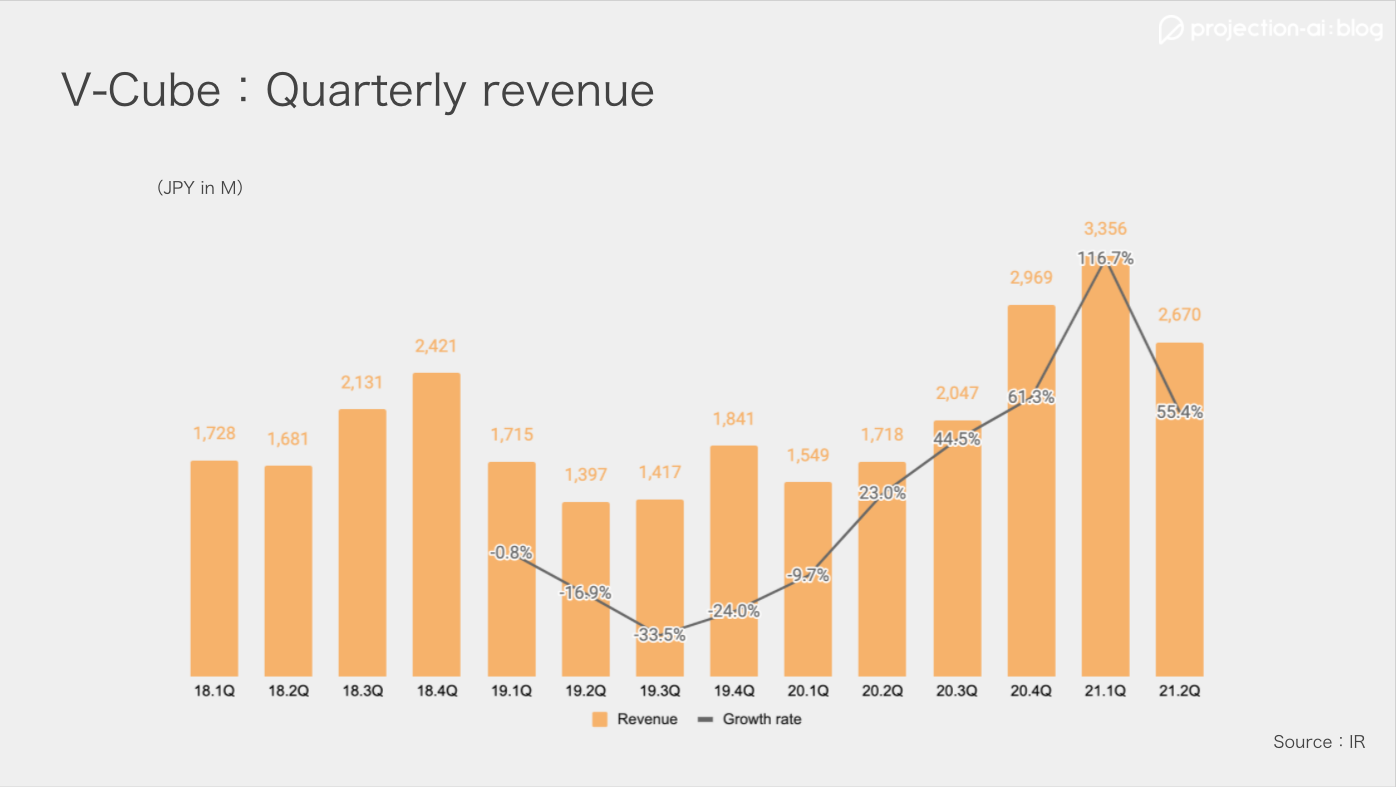

ブイキューブ:成長鈍化の兆し、イベントDXが成長ドライバーとなるか

テレビ会議システムなどを手がけるブイキューブが、8月13日にFY21 2Qの決算発表を行った。

テレビ会議システムなどを手がけるブイキューブが、8月13日にFY21 2Qの決算発表を行った。

四半期売上高は、26.7億円(前年比+55.4%)、営業利益は2億円(前年比+6.3%)となった。リモートワーク普及の恩恵を受けて急成長した同社だが、ここにきて成長に鈍化の兆しが見られる。ARRは、前年比+58.3%の69.7億円となった。

同社では、テレビ会議システムなどコミュニケーションに特化したエンタープライズDX事業、バーチャル株主総会などを支援するイベントDX事業、キューブ型テレビ会議室「テレキューブ」を提供するサードプレイスDX事業を展開している。これまでは、エンタープライズDX事業が同社の主軸であったが、徐々にイベントDX事業にシフトしている。

エンタープライズDX事業の四半期売上高は、前年比-6.6%の11.3億円となった。汎用Web会議システムが横ばいであることが大きな要因と見られる。

イベントDX事業は製薬企業向けサービスの他、バーチャル株主総会などの需要を取り込み、前年比+185.3%の10.7億円と大きく伸びた。3Q以降も安定した成長が見込める予定だという。また、今年6月の法改正によりバーチャルのみでの株主総会が実施可能となったため、来年以降も期待ができるという。

サードプレイスDX事業は前年比+246%の4.7億円となった。デルタ株が猛威を奮っている中、個室での会議・執務のニーズが依然高まっている。また、オフィス内にテレキューブを設置するなど、法人向けの需要も高まっているという。テレキューブの設置台数は累計4,200台を突破。想定以上の需要により、生産における課題が顕在化するほどだ。

同社が最も注力しているイベントDX事業を成長させるべく、イベント配信を行うXyvid社(米)を買収。同じSaaS+Serviceモデルで急成長している会社だ。この買収効果により、売上高を6.6%上方修正した。

©︎Google

©︎Google

同社の株価はリモートワークの普及を受けて急上昇。幾重もの上方修正を行い、株価は一時、昨年2月から7倍以上となった。直近では、成長鈍化を嫌気してからなのか、下落傾向が続いている。現在の時価総額は421億円となっており、PSR(NTMベース)は3.9xと中央値(13.5x)よりもかなり低い水準となっている。

イベントDXを主軸に、再びマーケットからの注目を集められるか、その手腕が問われている。

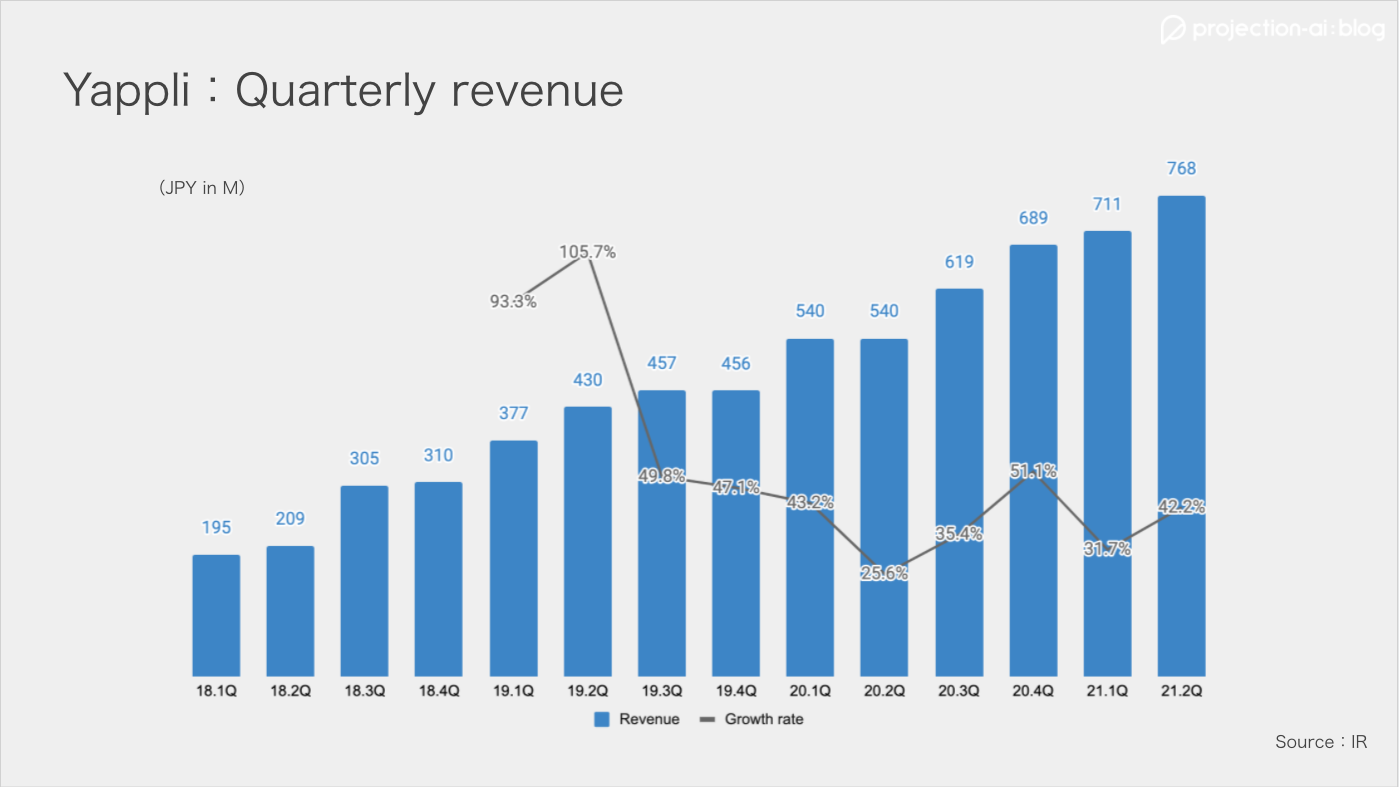

ヤプリ:成長が再び加速、他業種への展開で更なる成長へ

アプリ開発プラットフォームを提供するヤプリが8月13日、FY21 2Qの決算発表を行った。

四半期売上高は、7.7億円(前年比+42.1%)と成長が加速。営業利益は-3.3億円と先行投資を実施したことで赤字が拡大した。

売上総利益は5.4億円(前年比+81.6%)、グロスマージンは70.2%と過去最高水準となった。トップラインが成長していることに加え、原価コントロールがうまく機能しているという。

ARRは25.4億円(前年比+38.1%)と成長率が加速した(前四半期は+37%)。

ARRを分解してみると、契約アプリ数は610件(前年比+24%)、ARPUは34.6万円(前年比+13.6%)といずれも2桁成長していることがわかる。

稲垣吾郎氏を活用したTVCMを打つなど、マーケティングへの投資を継続して行っており、ユニットエコノミクスは5x程度をキープしている。

解約率(Gross Revenue Churn)は0.87%となった。1Qが0.98%であったことから、低下傾向にあることがわかる。一方、NRRは、107.5%と前四半期(111.3%)からやや低下している。

2Q末時点での従業員数は193名。コロナ禍で一時中断していた採用活動だが、今後は成長加速に向けて、年間20%増のペースで採用を進めていく予定だ。

同社の強みといえば、やはり強い顧客基盤だろう。トヨタやYAMAHA、京セラなどのリーディングカンパニーが同社のプラットフォームを利用してアプリ開発を行っている。

「Yappli for Marketing」はアパレルを中心に利用されているが、「Yappli for Company」は製造業や美容・エステ業界など、あらゆる業種に利用されている。2Qでは、新たな市場を開拓するべく、学校向けサービス「Yappli for School」やメディア・エンタメ向けに「Yappli for Media & Entertainment」をローンチした。前者は青山学院大学などが利用しているそうだ。

今後の成長戦略として、既存業界を深掘りするために新機能を開発したり認知の拡大を図る方針だ。また、既存の製品を他業界へ横展開することも視野に入れている。外部サービスとのAPI連携やM&Aなども視野に入れて、同社のエコシステムを拡充させていくという。

©︎Google

©︎Google

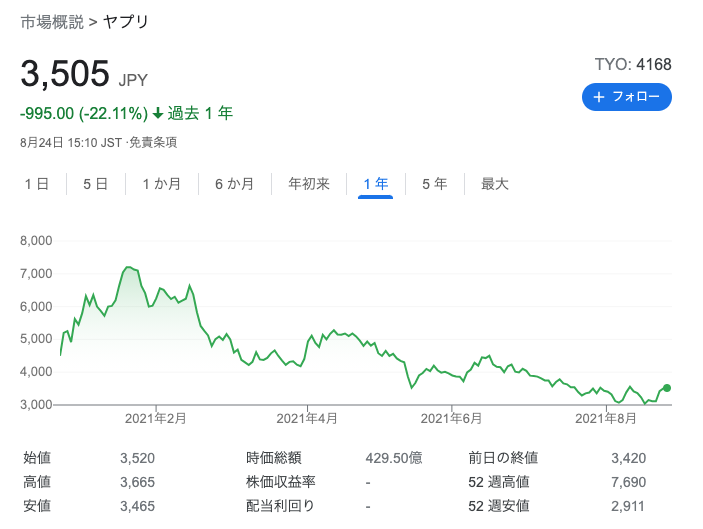

同社の株価は上場以来、低迷が続いている。現在の時価総額は430億円で、ARRマルチプルは16.9x。成長の加速をきっかけにトレンドが反転するかに注目だ。

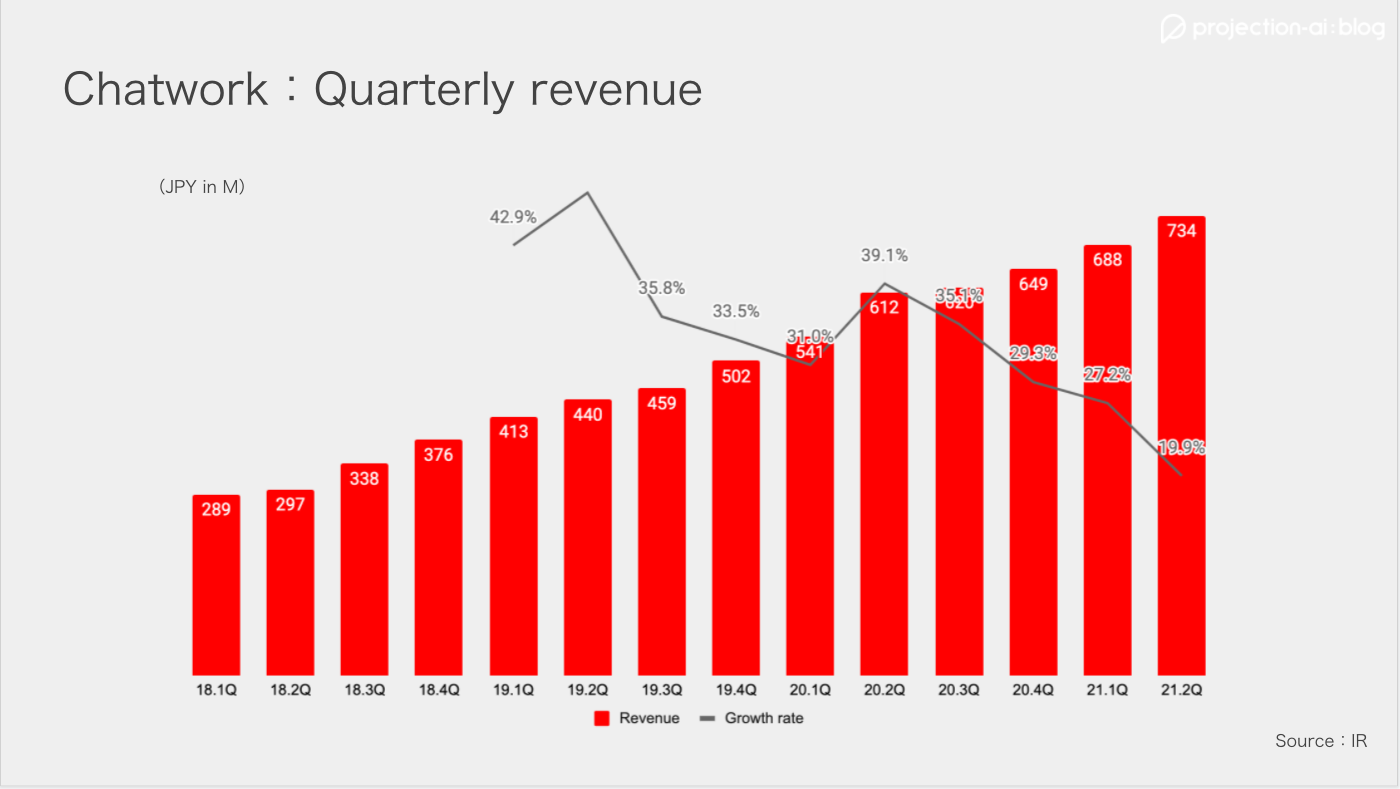

Chatwork:チャット事業は順調に成長、クラウドストレージ事業へ参入

ビジネスチャットを展開するChatworkが、8月13日にFY21 2Qの決算発表を行った。

四半期売上高は、7.3億円(前年比+19,9%)、主力のChatwork事業は高成長を続けており、前年比+29.2%の売上高となった。

営業損益は-1.1億円の赤字となったが、これは積極的な先行投資によるものだ。採用活動を進めていることに加え、同社初のTVCMをテストとして行っている。

課金ID数は48.8万ID(前年比+12.4%)、ARPUは445円(前年比+15.9%)となり、価格改定および旧プランの廃止によってARPUが伸長している。

NRRは120%と高い水準をキープしており、既存顧客内での利用拡大が続いている。

ハイライトとしては、同社がクラウドストレージ事業に参入したことだ。東証一部企業であるスターティアホールディングスのグループ会社「スターティアレイズ」が、運営するクラウドストレージ事業を分割。Chatworkが新設会社の株式を51%取得することで子会社化する。取得価格は4.5億円ほどだ。

Google DriveやDropbox、Boxなど、クラウドストレージは海外企業が名を馳せているが、それでも尚、企業の46.4%は未だにクラウドストレージを導入していないという。

ここに目をつけたChatworkは、スターティアレイズが提供する「セキュアSAMBA」を買収することで、クラウドストレージへ参入。同サービスは2007年に開始された歴史のある製品で、すでに3,250社が利用しているそうだ。また、オンラインストレージで3年連続でシェアNo.1(従業員100名未満の企業)だという。

加えて、Chatworkはもとよりスーパーアプリ化構想を掲げている訳だが、チャットツールと社外とのファイル共有が可能なクラウドストレージはプロダクトの親和性が高く、Chatwork上でストック・フロー情報が一元管理できると目論んでいる。

そして、お互いの顧客基盤を活用したクロスセルも狙いの1つだ。いずれも中小企業がコアターゲットであるため、相互送客することでARPUの向上を図る。

今後もスーパーアプリ実現に向けて、コラボレーション領域やセールス・マーケティング領域などで、積極的にM&Aなどを実施していく方針だ。

©︎Google

©︎Google

同社の株価は、昨年10月にピークをつけた後、急落している。現在の時価総額は382億円となっており、ARRマルチプルは14.8xとなっている。

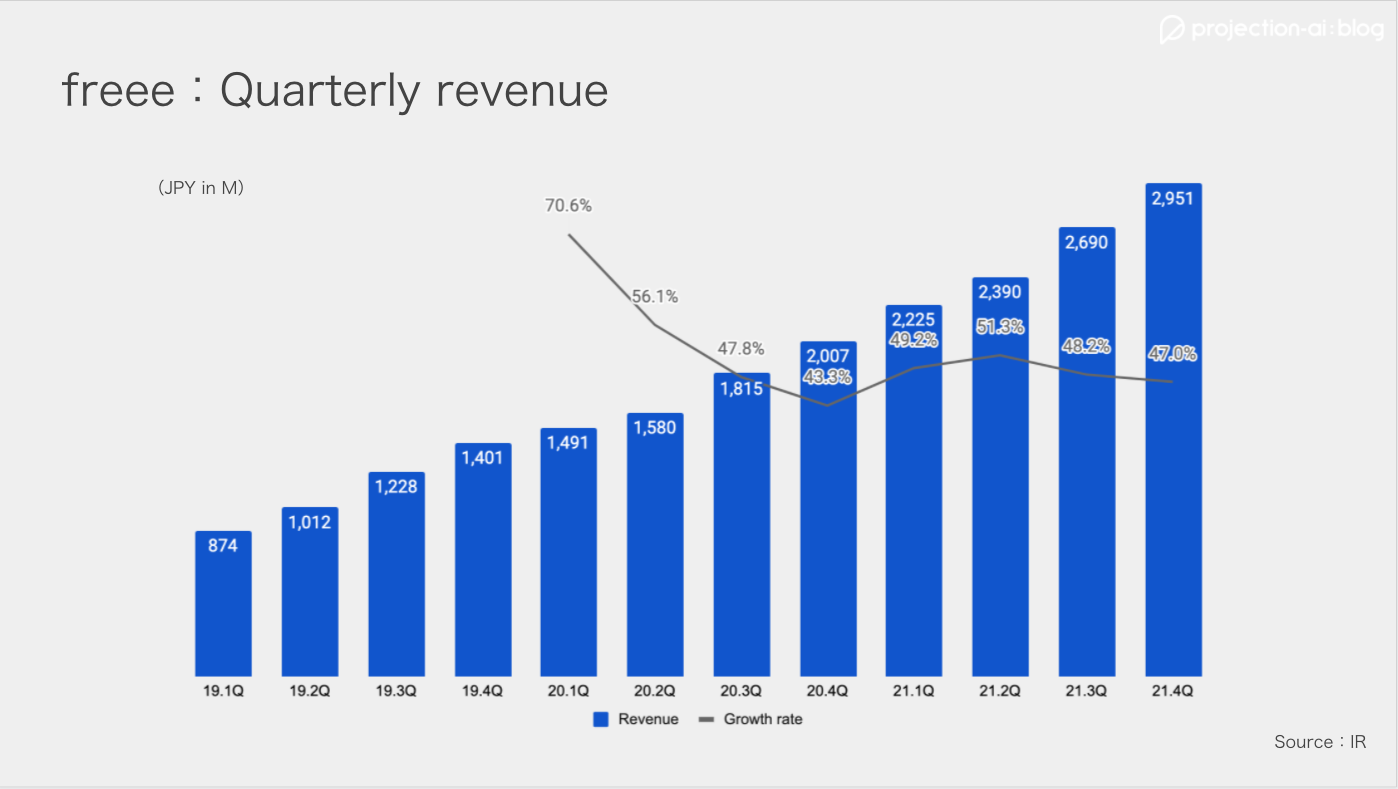

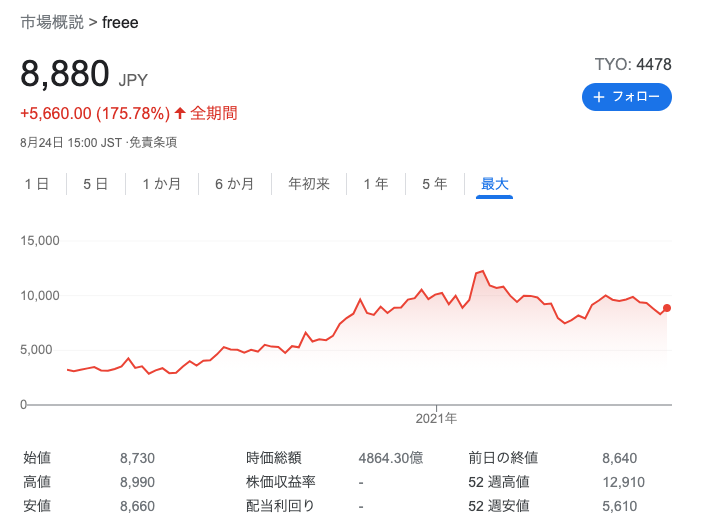

freee:トップクラスの成長を実現、今後はカバー領域を拡大へ

クラウド会計ソフトを提供するfreeeが、8月13日にFY21 4Qの決算発表を行った。

四半期売上高は、29.5億円(前年比+47%)、営業損益は-10億円の赤字となった。

FY21通期では、売上高は前年比+48.8%の102億円。売上が100億円を超えるSaaS企業としてはトップクラスの成長率を誇っている。

ARRは、112.7億円(前年比+42.7%)となった。尚、買収した「NINJA SIGN」および「Taxnote」を合算すると、ARRは114.7億円となっている。

有料課金ユーザーは、個人事業主やSmallセグメントの獲得が順調に推移したことから、前年比+30.9%の29.3万件となった。ARPUは、個人事業主の価格改定の効果もあり、前年比+9%の3.8万円となっている。

解約率(Gross Revenue)は前期から 0.3pt 低下し、1.3%となった。プロダクトのUI/UX改善に加えて、CSを強化したことで既存ユーザーの継続利用が続いている。

今期の業績予想では、売上高は前年比+45.5%の149.2億円、営業利益(調整後)は -25.1億円となっている。

今後の成長戦略として、バックオフィスのあらゆる業務に対応する統合型ERPを実現することを掲げている。そのために、これまでカバーできていなかった領域にも手を広げていく。

すでに提供している勤怠管理システムのアップデートにより、勤務形態が複雑な法人でも利用できるようにする。また、NINJA SIGNを買収したことで契約領域にも進出を果たした。年内には、固定資産管理を強化する方針だ。

6月末時点の株主構成を確認すると、経営陣およびVCなどを除くと、90.4%が海外法人・機関投資家となっている。海外からの注目は引き続き高いようだ。

©︎Google

©︎Google

同社の株価は今年2月にピークをつけた後、横ばいが続いている。現在の時価総額は4,864億円でARRマルチプルは43.2xとなっている。

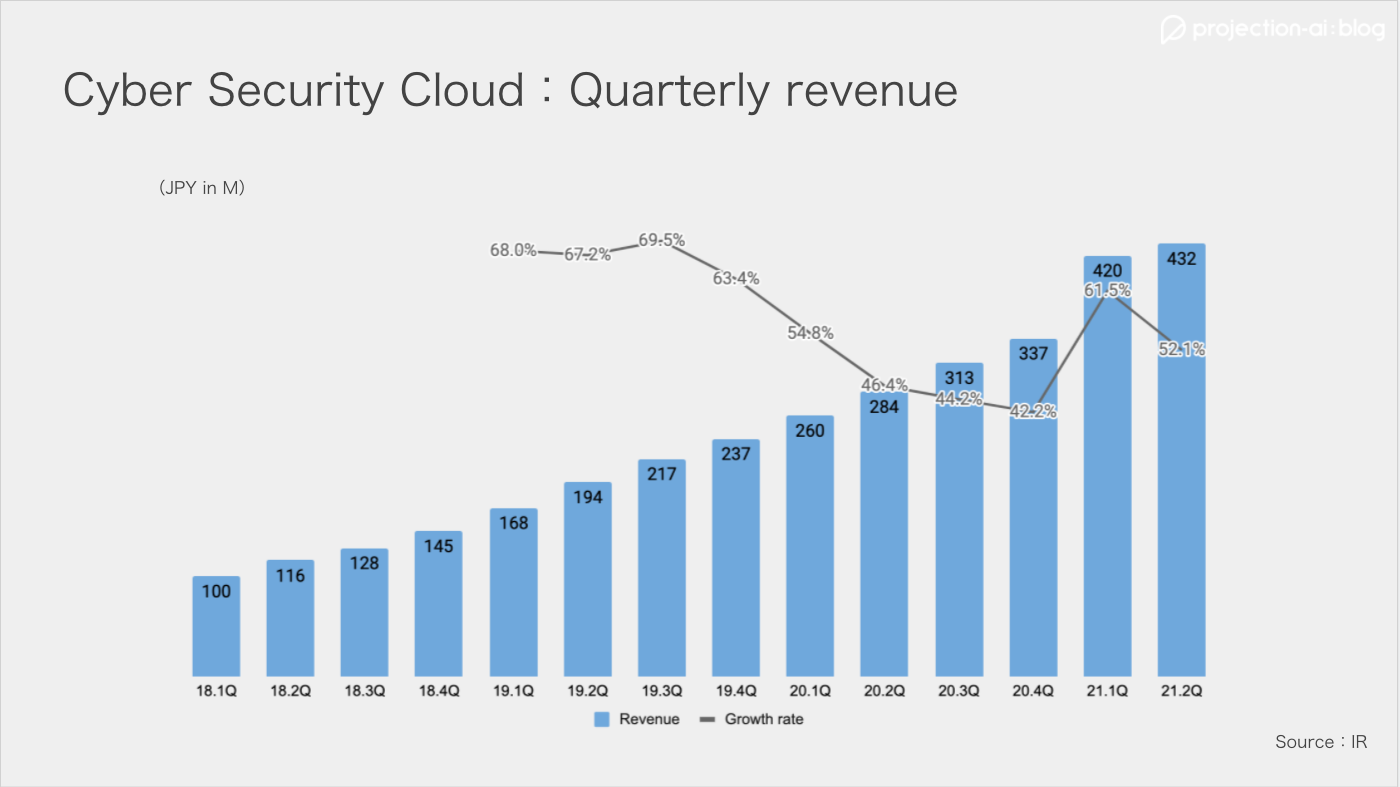

サイバーセキュリティクラウド:高い成長率を維持、巨大マーケットの米国へ参入

クラウド型WAF(Web Application Firewall)などを手がけるサイバーセキュリティクラウドが、8月13日にFY21 2Qの決算発表を行った。

四半期売上高は、前年比+53.6%の4.3億円、営業利益は、前年比+67.2%の1億円となった。ストック売上高比率は95.1%と高水準をキープする。

ARRは前年比+48.5%の16.6億円で高成長が続いている。主力のWebサイトをサイバー攻撃から守る「攻撃遮断くん」に引き続き、WAFを自動運用する「WafCharm」の成長率が著しい(前年比+91.5%)。

全ユーザー数は、前年比+62.1%の3,611ユーザーとなった。WAFの運用ルールを予め自動化する「Managed Rules」が全体の54.3%を占めている。

攻撃遮断くんの解約率(Gross Revenue Churn)は、コロナの影響が一段落したことで、足元では 0.19pt 改善し1.16%となった。

WafCharmは、ユーザー数が前年比+93.8%の527ユーザーとほぼ倍増。加えて、解約率(Customer Churn)も0.84%と低水準をキープし、ARRは3.6億円(前年比+91.5%)となった。

2Qのハイライトとして、WafCharm AWS版(β版)を米国で提供開始。巨大かつ高成長を続ける米国のサイバーセキュリティ市場に参入を果たした。Manager Rulesでの販売実績を糧に米国でも成功を収める狙いだ。

また、22年4月に施行される改正個人情報保護法に向けて、オンラインセミナーを積極的に実施。セミナーによってリードを獲得し、顧客基盤の拡大を目指す。

デジタルシフトの加速とともにサイバー攻撃が増加しているが、日本には他国と比較してセキュリティ人材が不足している。同社のようなプロダクトが、今後より一層必要とされるのは明確だ。

©︎Google

©︎Google

同社の株価は昨年6月にピークをつけて以来、長い間停滞が続いている。現在の時価総額は278億円、ARRマルチプルは15xとなっている。

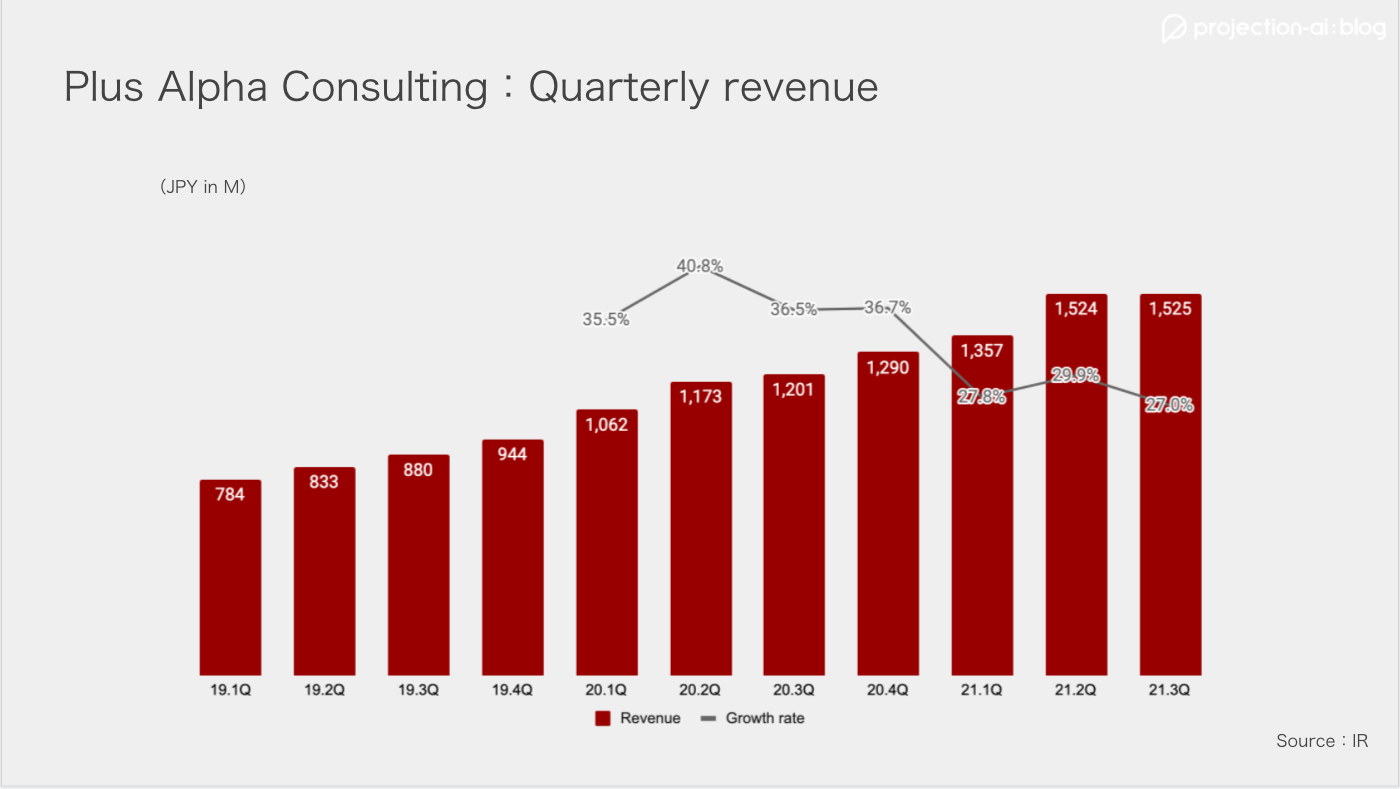

プラスアルファ・コンサルティング:タレントパレットが成長を牽引、売上の半分を占める存在に

3つのSaaSを手がけるプラスアルファ・コンサルティングが、8月13日に上場後初となる決算発表を行った。

四半期売上高は、前年比+26.9%の15.2億円、営業利益は前年比+13.5%の4.7億円となった。営業利益率は30.8%と、2桁成長しながらも高い利益率を誇っている。また、ストック売上高比率は88.6%とこちらも高い水準だ。ARRは前年比+33.1%の55.1億円となった。

同社では、タレントマネジメントシステム「タレントパレット」、マーケティング支援ツール「カスタマーリングス」、テキストマイニングツール「見える化エンジン」を提供しているが、中でもタレントパレットの存在が同社の成長を支えている。

3Qの売上高は前年比+68.3%の21.8億円、営業利益は前年比+292.8%の10.4億円と急成長していることがわかる。

3Q末時点でのMRRは2.2億円(前年比+79.2)、顧客数は623件(前年比+62.7%)、ARPUは35.6万円(前年比+10.9%)と、新規顧客が順調に増加していることがわかる。加えて、解約率(Gross Revenue Churn)は、0.46%(前年は0.63%)と低い水準となっている。

タレントパレットは、これまでテキストマイニング領域などで培ったデータ解析技術を、人事領域に持ち込んだプロダクトと言える。同社のプロダクトの中で、最も後発なサービスだが、今では売上の約半分を占める存在となっている。現在最も注力している事業であり、顧客増に対応するために積極的にコンサルタントの採用を進めている。

中期成長イメージでは、FY24の売上高(全体)目標を104億円としている。その内、タレントパレットが占める割合は65.4%と同事業への期待が高いことがわかる。今後も同社の成長を支え続けられるか、目が離せない。

©︎Google

©︎Google

同社の株価は上場以来、下落が続いている。現在の時価総額は906億円、ARRマルチプルは16.4xとなっている。

Written by kakeru miyoshi(@saas_penguin)

===

Projection:dbでは、SaaS企業のマーケット情報やメトリクス(ARR,Churn Rateなど)をデータベース化しています。企業分析やマルチプルを参考にしたい方は、ぜひ、ご活用ください。

※本記事は有価証券の売買を勧誘または推奨するものではございません

関連記事

SaaS企業の決算説明資料から見る「サステナビリティ」の取り組み傾向

AIで顧客基盤育成を支援するAppier Groupのメトリクスを徹底分析

SaaS決算ハイライト(前編):プレイドが上方修正、ほか6社の決算解説

Projection Blog に登録しませんか?

本ブログの記事やイベントのご案内、その他 Projection に関するご案内をさせていただきます。

登録することにより弊社プライバシーポリシーへ同意することとなります。