SaaS決算ハイライト(前編):プレイドが上方修正、ほか6社の決算解説

目次

今月はSaaS企業の決算ラッシュ。先週は15社ものSaaS企業が決算発表を行った。

今回はその15社を対象に、決算ハイライトを前編・後編に分けてお届けしたい。

プレイド:カスタマーサクセス強化およびサーバーの効率活用により上方修正

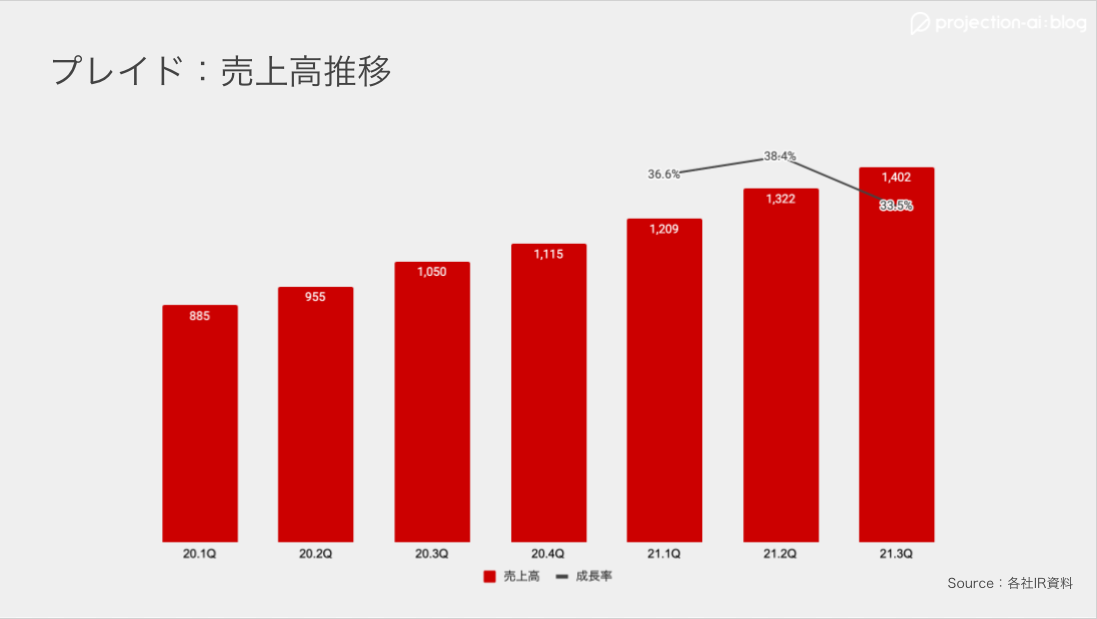

CXプラットフォーム「KARTE」を提供するプレイドが、8月10日にFY21 3Qの決算発表を行った。

CXプラットフォーム「KARTE」を提供するプレイドが、8月10日にFY21 3Qの決算発表を行った。

四半期売上高は前年比+33.5%の14億円となり、30%超の成長が継続。営業損益は8,800万円の黒字となった。

SaaSで重要となるARR(年間経常収益)は、前年比+32.6%の54.3億円となった。ARRを分解すると、顧客数は前年比+14.1%の517社、顧客単価は前年比+16.2%の87.4万円と、いずれもバランスよく成長していることがわかる。

同社ではカスタマーサクセスを強化したことで、アップセルおよびクロスセルが好調。加えて、良好な継続率をキープしたことで、NRR(売上継続率)は113.7%と前四半期よりも2.2pt 上昇した。

また、売上総利益率が向上している点にも注目したい。効率的なサーバー利用を行ったことで、売上総利益率は74.2%となった。

販管費は投資加速により期初想定を上回る見込みだが、売上及び売上総利益の上振れにより、営業利益は大幅に上振れる予定だ。その結果、売上高を+4.3%、売上総利益を+7.6%、営業利益を+504.8%上方修正した。

上記の決算内容を受けて、翌日の株価は前日比+8.1%とマーケットからはポジティブに受け止められた。

ユーザーローカル:安定的な成長をベースに新たな収益源を探す

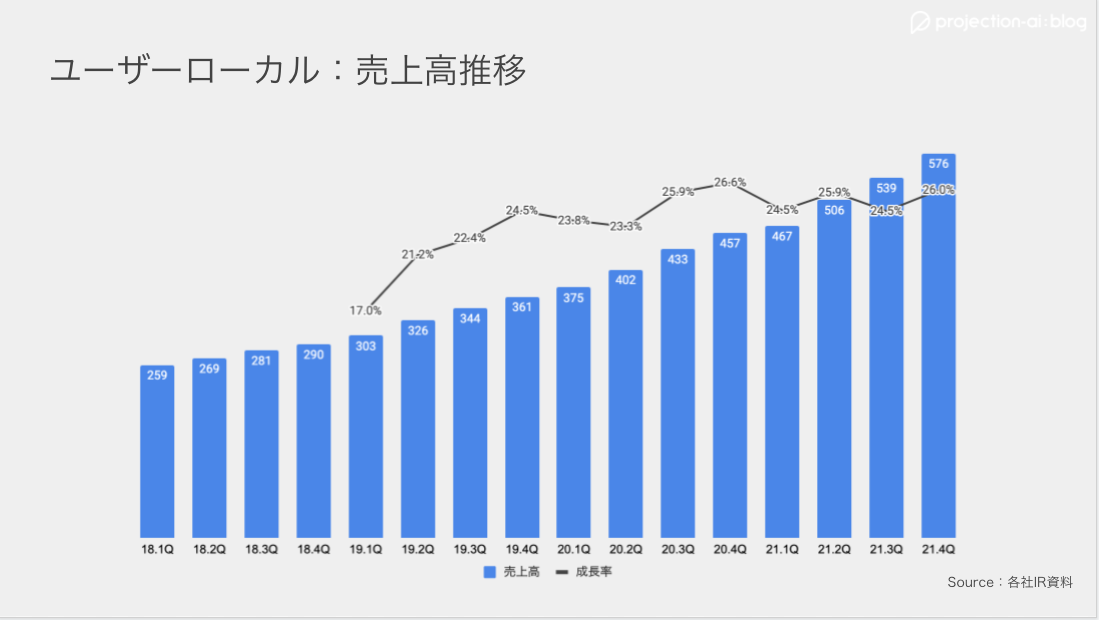

ビッグデータ解析を行うユーザーローカルが、8月10日にFY21 4Qの決算発表を行った。

ビッグデータ解析を行うユーザーローカルが、8月10日にFY21 4Qの決算発表を行った。

四半期売上高は、前年比+26%の5.8億円と安定して2桁成長を続けている。通期決算は、売上高が20.8億円(YoY+25.2%)、営業利益が8.5億円(YoY+24.4%)となった。

現在は、Websiteのアクセス解析を行う「User Insight」、SNS運用・分析を支援する「Social Insight」、AIを活用したチャットボット「Support Chatbot」を手掛けているが、今後は新たな領域にもサービス展開をしていく。

その第1弾として、試験における不正行為を防止する「カンニング抑止AI」、電子文書に含まれる個人情報をAIが自動で匿名化する「個人情報匿名加工AI」のサービス提供を開始した。将来的には文書の自動処理やロボット制御、営業支援など、幅広い領域までカバーしていく方針だ。

AIを強化するためには、AIを活用できるエンジニアの存在が欠かせない。そのため、同社では採用を強化。その結果、エンジニア全体の内、7割がAIエンジニアとなった。

ラクス:楽楽明細の高成長が続く。5年間の売上CAGRは25-30%を目指す

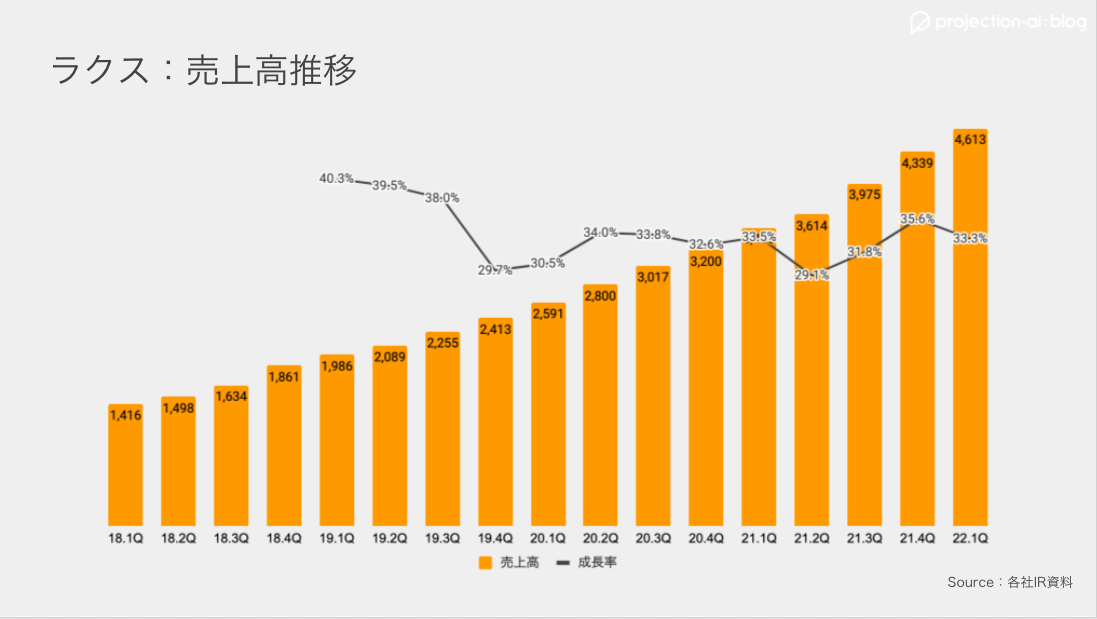

クラウド経費精算ソフトなどを手掛けるラクスが、8月12日にFY22 1Qの決算発表を行った。

クラウド経費精算ソフトなどを手掛けるラクスが、8月12日にFY22 1Qの決算発表を行った。

四半期売上高は前年比+33.3%の46.1億円、営業利益は前年比-42.9%の5.2億円と増収減益となった。

減益は同社の想定通り、積極的な投資によるものだ。1Qに過去最大の広告宣伝費を投じたことに加え、オフィス拡張に伴う賃料の増加、外注費の増加などが販管費増加の要因だ。

クラウド事業の売上高は、前年比+37.9%の37.1億円と高い成長が続いている。同事業におけるストック売上高比率は、92.1%と高水準をキープ。

主力である「楽楽精算」の売上高は前年比+39.3%の16.8億円と全体を牽引。帳票の発行が簡単にできる「楽楽明細」は前年比️️️️+110.9%の4.5億円と急成長している。

同社では5ヵ年計画として、売上高のCAGRを25〜30%、FY26の純利益を100億円以上、純資産を200億円以上にすることを目標としている。最初の4年間は積極的な投資によりトップラインを伸ばし、最後の1年間で回収する計画だ。また、クラウド領域において積極的にM&Aを行っていく予定だという。

オロ:ZACのライセンスは堅調に推移。SaaS管理プラットフォームは新たな収益源となるか

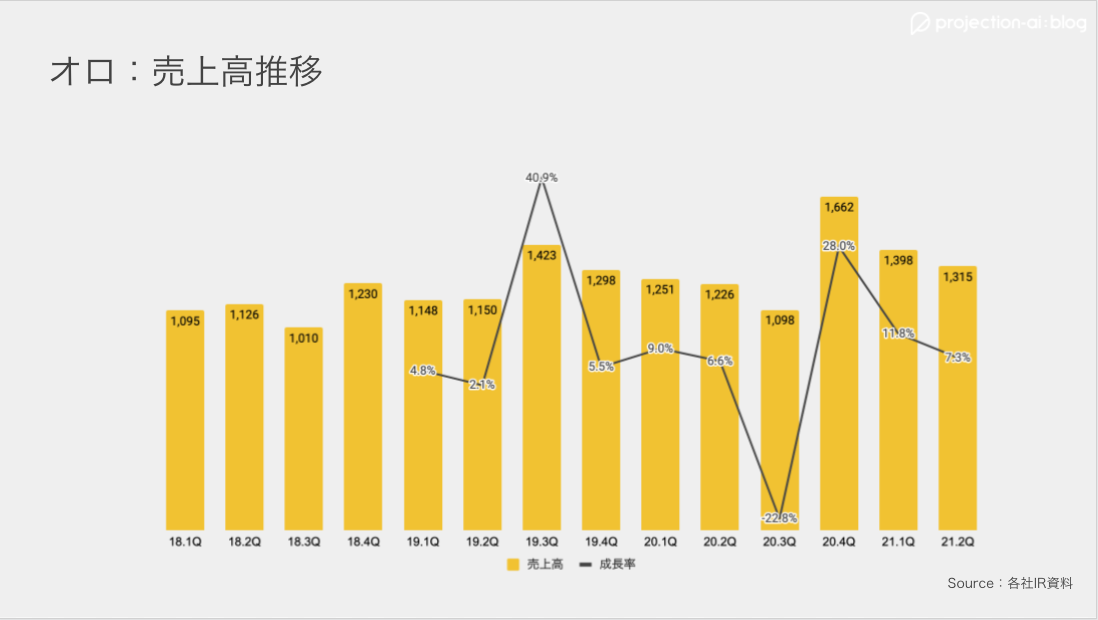

クラウドERPなどを手がけるオロが、8月12日にFY21 2Qの決算発表を行った。

クラウドERPなどを手がけるオロが、8月12日にFY21 2Qの決算発表を行った。

四半期売上高は、前年比+7.3%の13.2億円、営業利益は前年比+30.5%の4.2億円と増収増益となった。

主力サービスであるクラウドERP「ZAC」のライセンス数は、前年比+14.5%の21.3万件と堅調に増加している。

今期の取り組みとしては、UIUXの改善、多言語・多通貨への対応、新機能開発を挙げている。同社は企業のデジタル戦略を支援するDX事業も手がけていることから、そこで培ったノウハウをクラウド事業にも展開する模様だ。

また、新たな取り組みとして、SaaS管理プラットフォーム「dexeco(デクセコ)」のα版をリリースした。リモートワークが定着する中、多くの企業が多くのSaaSを利用するになっている。しかし、導入したは良いものの、全く使われずにコストだけ発生しているといったシーンもあるだろう。

そこで、同プロダクトは企業内のSaaSを検出し、費用対効果を見える化することで、コストの最適化・削減を支援する。SaaS for SaaSは日本でも多くのプロダクトが誕生しているように思えるが、そんな中、同社がこのプロダクトをどのように成長させていくのか、注目していきたい。

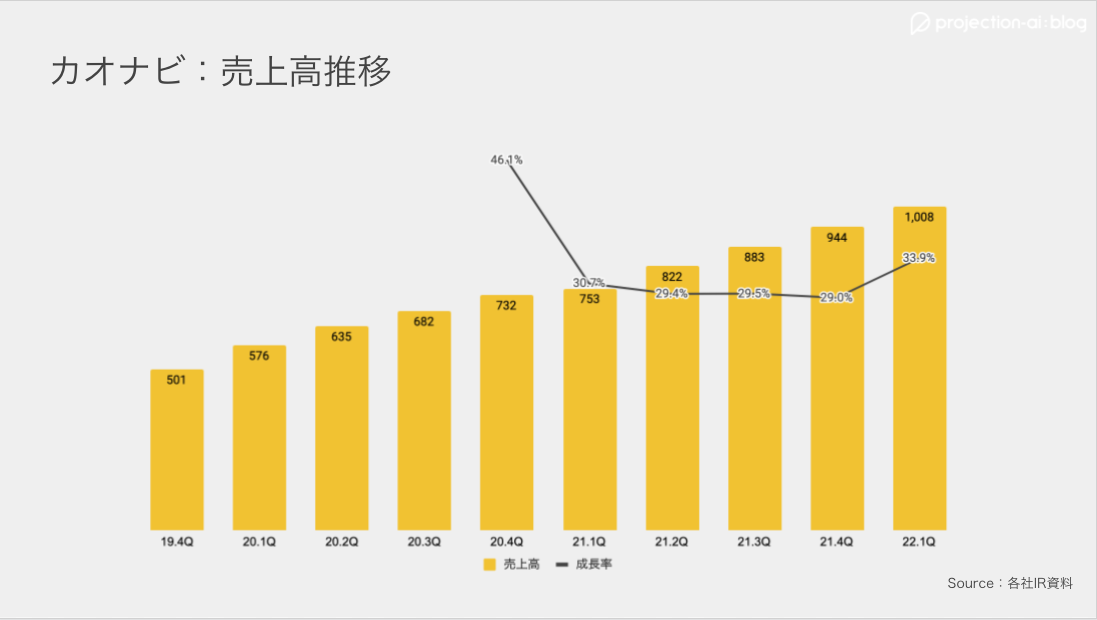

カオナビ:ARPU上昇が全体の成長を牽引。中期的に売上100億円を目指す

タレントマネジメントシステムを提供するカオナビが、8月12日にFY22 1Qの決算発表を行った。

タレントマネジメントシステムを提供するカオナビが、8月12日にFY22 1Qの決算発表を行った。

四半期売上高は、前年比+33.9%の10.1億円、営業利益は前年比-75.2%の3,000万円となった。ストック売上高比率は88.2%と高い水準をキープしている。

利用企業数は前年比+15.2%の2,122社、ARPUは前年比+19.25の15万円と、ARPUが全体の成長を牽引していることがわかる。

解約率(Gross Revenue Churn)は0.69%と低い水準をキープしている。カスタマーサクセスを強化していることに加え、データが溜まれば溜まるほど解約しにくい性質を持っていることが要因だ。

LTV(1顧客あたりの生涯収益)をCAC(顧客獲得単価)で割ったユニットエコノミクスは、前期から上昇傾向にあり現在は5.1xとなっている(3x以上で健全とされる)。

同社は中期的(5年程度)な計画として、売上高100億円、売上総利益率80%、営業利益率30%を目指している。どのようにこの計画を達成していくのか、今後も目が離せない。

HENNGE:ARRは20%成長、更なる成長を実現するためにARPU上昇へ注力

IDaaSを提供するHENNGEが、8月12日にFY21 3Qの決算発表を行った。

IDaaSを提供するHENNGEが、8月12日にFY21 3Qの決算発表を行った。

四半期売上高は、前年比+16.6%の12.3億円、営業利益は前年比+30.9%の2.5億円となった。ストック売上高比率は97.6%と非常に高い水準をキープしている。

主力サービスである「HENNGE One」のARRは、前年比+20%の45.5億円となっている。契約社数は前年比+18%の1,900社、ユーザー数は前年比+8.4%の207万人と堅調にユーザーが増加している。

解約率は0.24%と非常に低い水準にある。IDaaSは全社利用するケースが一般的であるため、企業規模にもよるが、一度導入をするとなかなか解約されることはない。

同社では、ARRを最大化するために、短期的には契約社数の増加、中長期にはARPUの上昇にフォーカスするとしている。

契約社数の増加を図るために注力しているのがオンラインイベントだ。下期は前年より4倍のイベントを実施する予定だ。

ARPU上昇については、より安全なファイル送受信、スマホからのアクセスセキュリティ強化など、新機能を実装することで付加価値を高めていくとしている。また、機能開発に伴い料金プランも刷新する。ライトユーザ向けプランも提供することで、幅広いユーザー層へアプローチする狙いだ。

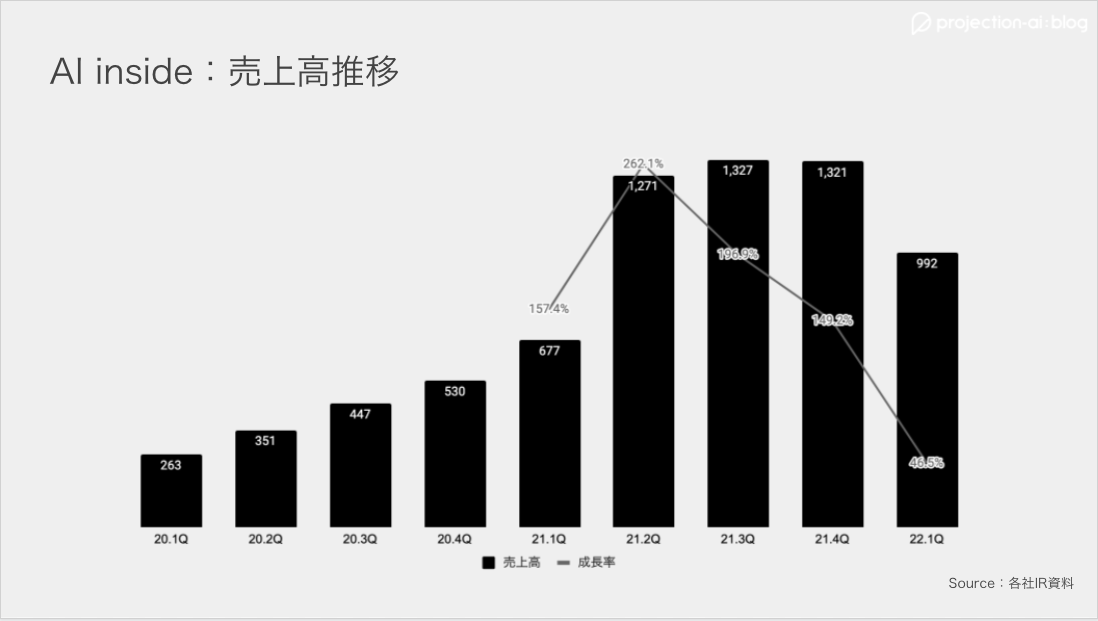

AI inside:契約不更新の影響を受け、成長が大幅に鈍化

AIを活用したOCRサービスを提供するAI insideが、8月12日にFY22 1Qの決算発表を行った。

AIを活用したOCRサービスを提供するAI insideが、8月12日にFY22 1Qの決算発表を行った。

四半期売上高は、前年比+46.5%の9.9億円、営業利益は前年比+27.2%の2.7億円となった。ストック売上高比率は92%と高水準をキープしている。

同社はこれまで2倍以上の成長を続けていたことから考えると、成長が大幅に鈍化していることは否めない。その要因の1つは、NTT西日本にOEM提供していた「おまかせAI-OCR」の大半が更新されなかったことだ。

同ライセンスは、前四半期に9,284件あったが、大幅に減少し現在は143件となった。同社によると、これで不更新案件は整理されたとのことだ。

ユーザー数は前年比+26.6%の29,237名となったが、前四半期と比較すると-24.3%と減少しており、こちらもおまかせAI-OCRの影響が大きい。

おまかせAI-OCRを除く解約率(Gross Revenue Churn)は0.49%と低い水準をキープしている。

今期の業績予想は、売上高は前年比-27.4%の36.1億円、営業利益は前年比-421%の4.5億円と大幅に減収減益の見込みだ。

リモートワークの恩恵を受けて、一時、同社の株価は上場時から7倍程度まで上がった。しかし、契約不更新の件がリリースされてから株価は暴落。現在はピークの10分の1程度まで下落し、初値も割ってしまった。市場からの信頼を取り戻せるか、その手腕が問われている。

Written by kakeru miyoshi(@saas_penguin)

関連記事

Projection Blog に登録しませんか?

本ブログの記事やイベントのご案内、その他 Projection に関するご案内をさせていただきます。

登録することにより弊社プライバシーポリシーへ同意することとなります。