NEWスタートアップ向け CxO AIエージェントをリリースCxO AIエージェント公開

見てみる

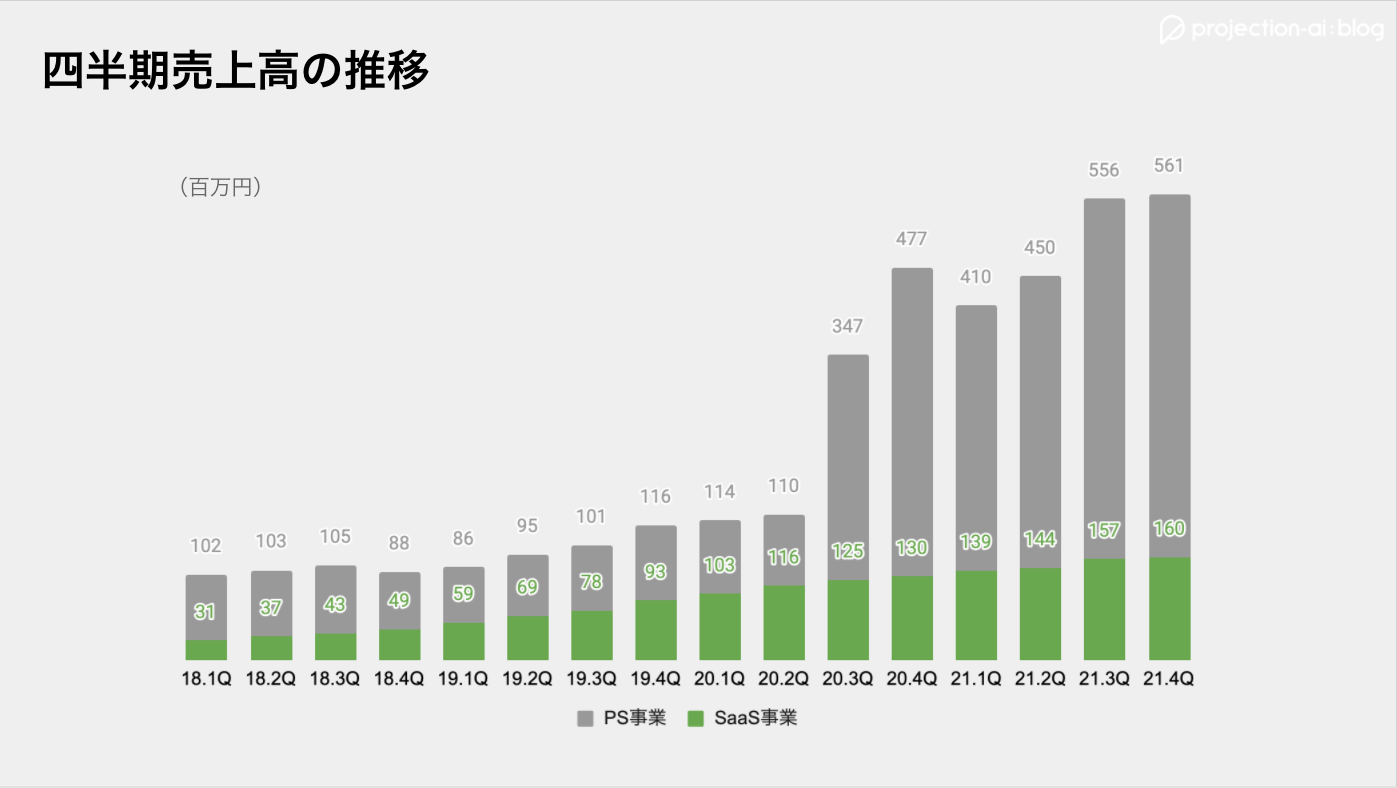

フィードフォース FY21通期決算:SaaSとDX事業を成長の柱へ

データフィード管理やソーシャルログインなどを手がけるフィードフォース(7068)が、6月30日(水)に2021年5月期の通期決算発表を行った。今後の成長戦略と合わせて決算内容を紐解いていきたい。

アナグラム買収・成長により大幅増収増益

21年5月期の売上高は25.9億円(前年比+69.5%)、営業利益は8.9億円(前年比+114%)と大幅な増収増益を達成した。売上高は当初予想を16.1%上回って着地。経常利益は、連結子会社であるアナグラムより配当金を得たことで予想を240.1%上回る形となった。

アナグラムはエンタープライズ向けにリスティング広告の運用代行などを行っており、オンライン広告市場が好調なことから同社の成長に繋がっている。

同社は主力のPS(プロフェッショナルサービス)事業、SaaS事業、そして、新たなDX事業の3つのセグメントで事業を展開している。セグメント別の売上高をみると、PS事業が前年比+88.7%、SaaS事業が前年比+26.4%となっている。本記事では、SaaS事業を中心に取り上げていく。

SaaS事業では、EC Booster、dfplus.io、ソーシャルPLUSの3つのプロダクトを扱っている。中でもデータフィード管理ツールの「dfplus.io」が前年比+36.6%と全体を牽引する存在となっている。

データフィードとは、オンライン広告を配信する際、取り扱っている商品の更新データを広告媒体へ定期的に送信する仕組みのことだ。dfplus.ioを使えば、商品データに変更があった場合でも、手作業で更新をしなくて済むという訳だ。dfplus.ioのARRは1.96億円、アカウント数は175件でいずれも右肩上がりに成長している。解約率(Revenue Churn)は0.82%ということで、SMB向けのプロダクトとしては低い水準だ。

EC BoosterはEC事業者向けに集客支援をするSaaSだ。Googleショッピング広告への掲載・運用を自動化することで、EC事業者の負担を軽減する。最短5分で、利用しているECサイトから広告を自動出稿することができ、出稿のステータス管理も簡単に実施できる。

ソーシャルPLUSは、TwitterやGoogleアカウントなどでのログイン、いわゆるソーシャルログインを簡単にWebサイト・アプリケーションに実装できるサービスである。サービス利用者(ログイン側)は日常で利用しているアカウントでログインできるため、ID/パスワードの管理という面倒な作業から解放される。

一方、事業者側では、ソーシャルアカウントと会員情報を紐づけることができるため、よりパーソナライズされたマーケティングを実施したり、ユーザー体験を向上させることができる。また、ShopifyとLINEを連携することで、顧客情報や購入履歴に応じたセグメント配信や発送通知を行うこともできる。ソーシャルPLUSのARRは3.75億円、解約率(同上)は0.7%とこちらも右肩上がりに成長している。

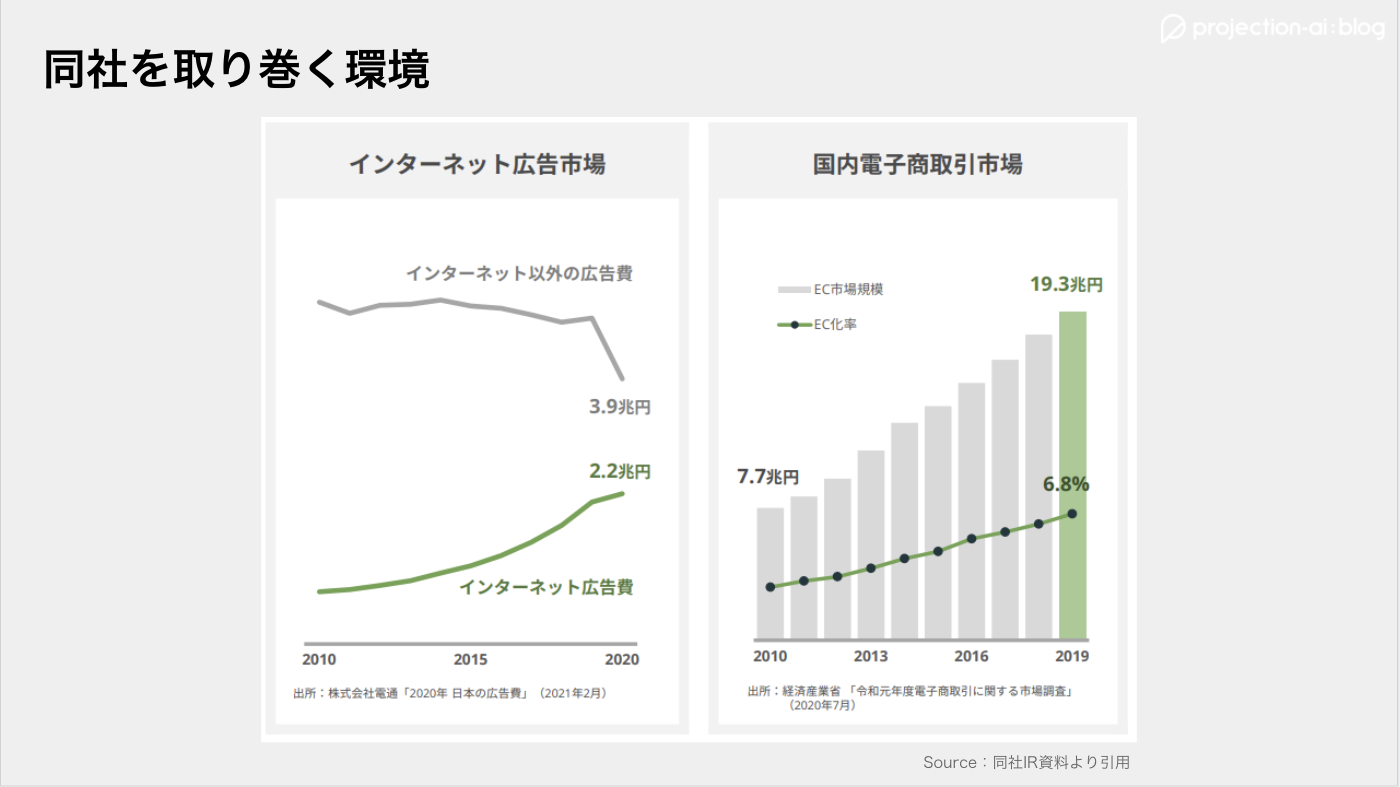

インターネット広告・ECという成長市場の波に乗る

同社の提供するサービスは、「インターネット広告市場」と「EC市場」に左右されることがお分かりだろう。インターネット広告市場はずっと右肩上がりに伸び続けており、2019年にはついにテレビ広告費を抜いた。EC市場も伸び続けており、2019年の市場規模は19.3兆円、EC化率は6.8%とまだまだポテンシャルのある市場だ。

競合企業にも注目をしたい。同社は、データフィード領域において、アメリカのMetric TheoryやShoppingfeed、ドイツのProductsupなどを競合として挙げている。ソーシャルログインの領域では、Oktaに70億ドルで買収されたAuth0を競合として挙げている。成熟企業がまだ多くないことから、この市場はポテンシャルが大きいとアピールしている。

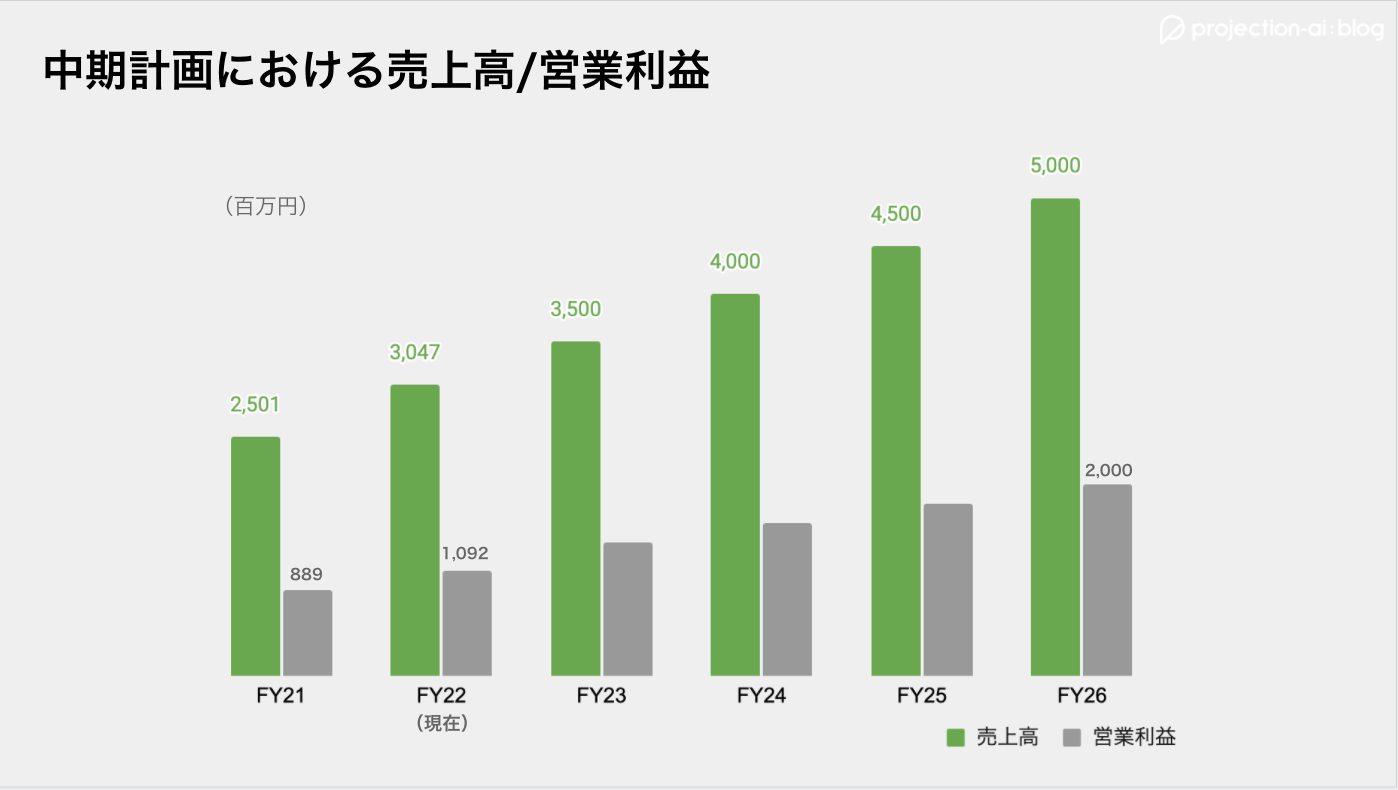

5年間で売上・営業利益を倍増させる計画

事業基盤となっているPS事業に加え、今後はSaaSおよびDX事業に投資をしていく予定だ。SaaS事業ではLINE社と業務提携を締結。ソーシャルPLUSを活用した新たなサービスを今期中に開始するとしている。

DX事業では、Shopify社との提携に注力していく。データフィードやソーシャルログインの領域でShopifyと提携することで、顧客体験を向上させていくようだ。

同社が開示している中期計画では、2026年5月期までに売上50億円、営業利益20億円を目標として掲げている。そのためには、毎年平均して約15%成長させていく必要がある。

現在の収益は大半がPS事業によるものだが、26年5月期においては、SaaS事業とDX事業で全体の4割を占めることを想定している。ビジネスモデルの変革に挑戦する同社に今後も注目したい。

Written by kakeru miyoshi(@saas_penguin)

関連記事

projection-ai:blog に登録しませんか?

本ブログの記事やイベントのご案内、その他 projection-ai に関するご案内をさせていただきます。

登録することにより弊社プライバシーポリシーへ同意することとなります。