2年間で評価額が8倍のクラウドカメラ「セーフィー」がIPO

本日、防犯カメラ・クラウド動画サービスを手がけるセーフィーがマザーズへ上場した。初値は公開価格を38%上回り、時価総額1,646億円で堂々デビューを果たした。

防犯カメラと聞くと、すでに成熟市場のように思えるかもしれない。今回は、同社がどのような事業を展開しているのか、そして、どのような成長戦略を描いているのか、事業計画及び成長可能性に関する事項から読み解いていきたい。

技術力の高さが垣間見える創業メンバー

同社の設立は2014年で、創業者は佐渡島隆平氏(1979年生まれ)。Forbes Japan「日本の起業家ランキング2021」で第1位となったので、知っている方も多いだろう。同氏は大学在学中、起業を経験。卒業後はソニーネットワークコミュニケーションズなどを経て、同社を設立した。

同社の設立は2014年で、創業者は佐渡島隆平氏(1979年生まれ)。Forbes Japan「日本の起業家ランキング2021」で第1位となったので、知っている方も多いだろう。同氏は大学在学中、起業を経験。卒業後はソニーネットワークコミュニケーションズなどを経て、同社を設立した。

創業メンバーを見ると、ソニー出身者が多く、技術力の高さが窺える。7月末時点で従業員数は193名で、約4分の1はエンジニアとなっている。

資本業務提携を目的として、ソニーネットワークコミュニケーションズやキヤノン、NECなどから累計33億円を調達した。直近ラウンドは2019年10月に実施されたシリーズB。その時点での評価額は207億円となっていることから、この2年間で評価額は約8倍となった。

高画質な録画を、いつでもどこでもリアルタイムに

同社は「映像から未来をつくる」というビジョンを掲げ、クラウド録画型映像プラットフォーム「Safie」を提供している。

同社は「映像から未来をつくる」というビジョンを掲げ、クラウド録画型映像プラットフォーム「Safie」を提供している。

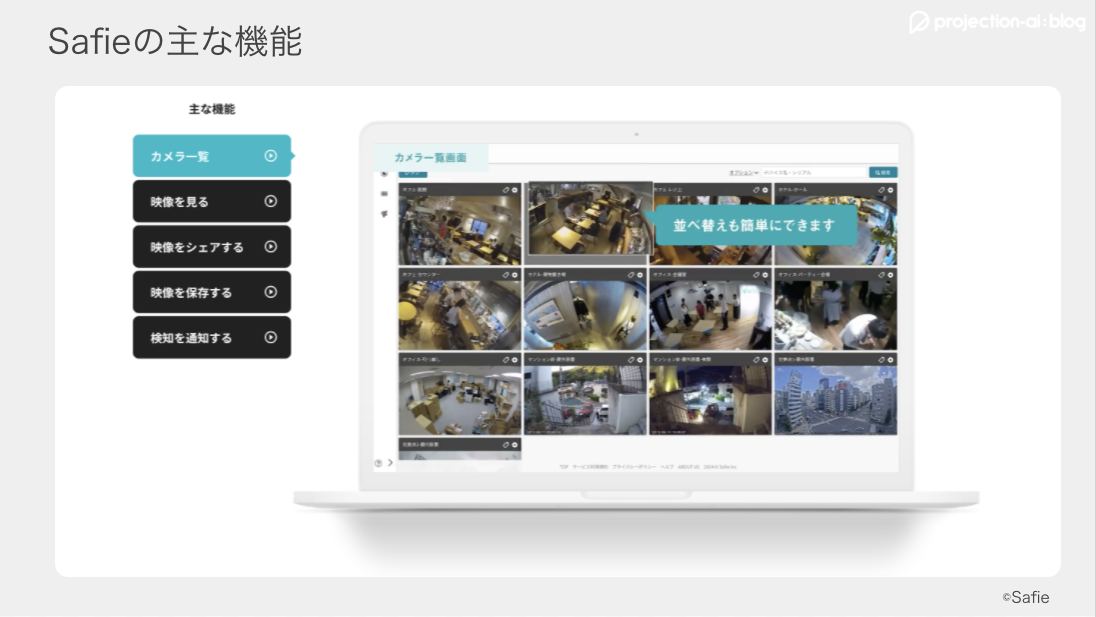

主力製品は「Safie Pro」というクラウド録画サービスだ。カメラで撮影した映像データをクラウド上に保存し、閲覧することができる。

その他にも屋外用カメラの「Safie Go」シリーズ、小型ウェアラブルカメラの「Safie Pocket」シリーズなど、幅広くナインナップを展開している。

また、顔認証による解錠・入退室管理の「Safie Entrance」、小売店舗などの来店者分析ができる「Safie Visitors」なども提供している。

Safieは従来の監視カメラと比べて、高画質かつ共有が可能なことが特徴である。従来の監視カメラは画質が粗かったり、現場のモニターでないと映像が確認できないなどの課題が存在する。

しかし、同プロダクトは、高画質かつ滑らかな映像を録画できることに加え、映像はリアルタイムに、いつでもどこでも閲覧することができる。

また、通信の暗号化によりセキュアな環境で録画できたり、従来の監視カメラよりも低コストで導入できることも特徴の1つだ。

カメラは自社ブランドだけでなく、他社ブランドのものにも対応。その数、なんと1,000種類以上にも上る。

Safieは、幅広い業界で利用が進んでいる。小売・飲食業界では、ファーストリテイリング(ユニクロ・GU)やビックカメラ、建築・不動産業界では鹿島建設や三井不動産、インフラ業界では関西電力や東京電力などが代表的な導入企業だ。

尚、ユースケースは防犯にとどまらない。例えば、焼肉ライクにおいては、接客オペレーションの改善にも活用されている。店員の接客映像を分析することで、接客の質を高めているそうだ。

また、小売店では店舗内の映像を分析することで、顧客の購買動向や属性分析、レジ前の混雑状況を把握することもできるそうだ。

多様なアプリケーションを提供し、NRRは138%に

同社のビジネスモデルは、カメラの導入をスポット収益、クラウドサービスの利用料金をリカーリング収益として受け取るモデルだ。低価格でカメラを販売し、クラウドサービスを長期間利用してもらうことで回収する構造となっている。

同社のビジネスモデルは、カメラの導入をスポット収益、クラウドサービスの利用料金をリカーリング収益として受け取るモデルだ。低価格でカメラを販売し、クラウドサービスを長期間利用してもらうことで回収する構造となっている。

前期の売上高は、50.5億円と前年の2.5倍以上になっており、トップラインが急速に拡大している。また、今期(2Q)の売上高は38.1億円と、好調に推移している。

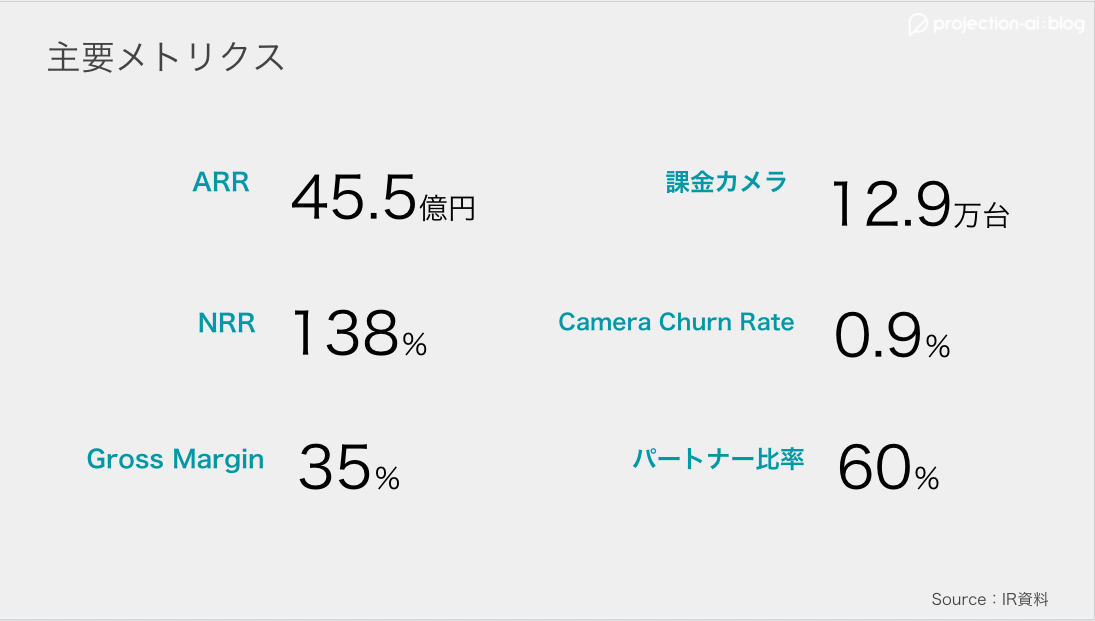

6月末時点で、ARRは45.5億円、課金カメラ台数は12.9万台となっている。

NRR(直販のみ)は138%と高い水準を誇り、既存顧客からのアップセルも好調に進んでいるようだ。同社は多数のアプリケーションを提供しているため、カメラを販売した後もアップセルしやすい環境にある。

月次解約率(Customer Churn)は、直販で0.9%と低い水準になっている。しかし、パートナー経由(OEM含む)の顧客に関しては2.9%と、やや高くなっている。株主を見てもわかるように、同社はパートナーシップ戦略を積極的に進めてきた。その結果、パートナー経由での販売比率は60%(昨年末時点)になっている。パートナー経由の解約率をどのようにコントロールするかが、ARRを伸ばす上で重要な鍵となりそうだ。

トップラインは伸びているが、グロスマージンは35%と、SaaS企業としては低い水準にある(中央値は71%)。これはカメラというハードウェアを扱っているため、当然とも言える。

今期の予想だが、ARRは56.5億円(前年比+71.7%)、課金カメラ台数は15万台(前年比+48.5%)、グロスマージンは39%としている。

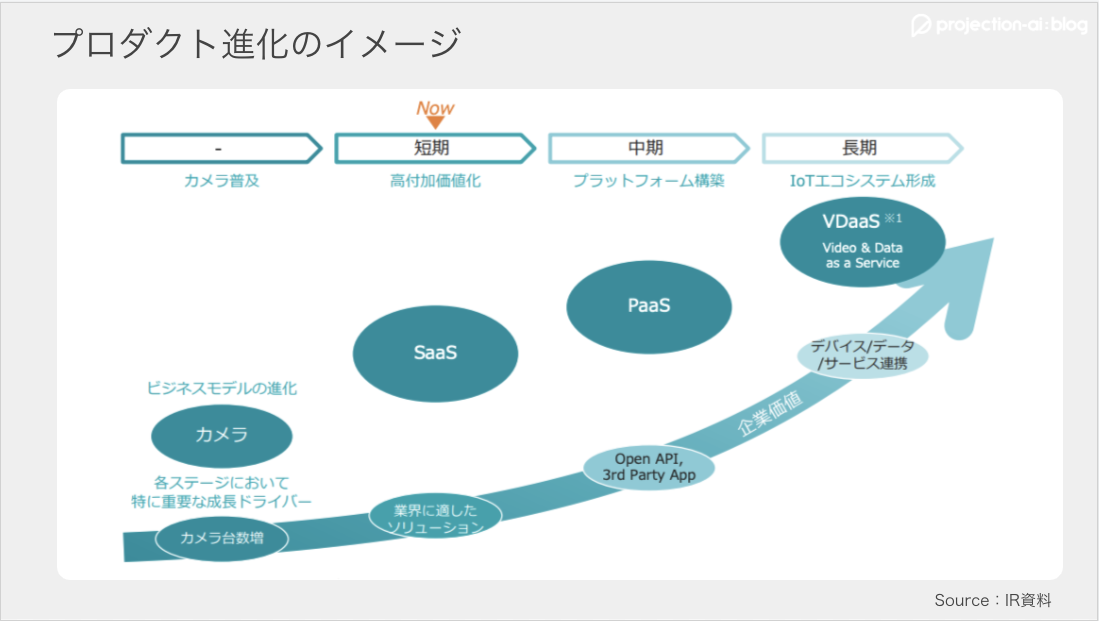

SaaSからPaaS、そして、VDaaSへ

最後に、今後の成長戦略について触れておく。

最後に、今後の成長戦略について触れておく。

同社を取り巻く環境として、労働人口の減少、コロナ禍によるリモート推進、そして、映像を活用したDXへのニーズが挙げられる。同社の映像プラットフォームを活用すれば、低コストで高度なデータ活用を効率的に実施できる。

今後の成長余地として、国内のネットワークカメラ台数で2,863万台、グローバルでは約4億台と捉えている。現在の稼働カメラは12.9万台なので、国内シェアは0.5%、グローバルでは0.03%と、拡大余地はまだまだ大きい。

成長を実現するために、短期的には従来プロダクトの販売拡大やパートナー連携による顧客開拓にフォーカスすると言う。そして、中長期的には顧客規模やエリアの拡大、映像プラットフォームとしてのプレゼンス向上を目指すとしている。

具体的には、営業・サポートを強化することで、既存顧客への利用浸透を進めると同時に、個人向けにも販路を拡大する予定だ。また、パートナーとの提携によりエリアを拡大するとともに、アプリケーションをより拡充させることで、他業種への展開も視野に入れている。

また、近年のトレンドとして見られるようなマーケットプレイスにも挑戦する。Safieのプラットフォーム上に、自社・他社アプリを掲載できる機能を2023年以降に提供しようと検討している。

最終的には、飲食店、商業施設、工事現場、駐車場、ゴルフ場、学習塾など、あらゆる現場のデータを収集し、そのデータを活用したソリューションを提供するIoTエコシステムを構築する構想を掲げる。

あらゆるデータを活用することで、駐車場であれば駐車料金の精算、ゴルフ場であればゴルフスイングの矯正、学習塾であれば動画配信など、ユースケースが広がる。SaaSからVDaaS(Video & Data as a Service)へシフトしていくという。

Written by kakeru miyoshi(@saas_penguin)

===

Projection:dbは、SaaS市場規模や上場企業のメトリクス(ARRやChurnなど)を素早く、簡単に把握することができるデータベースです。無料版の利用はこちらから。フリートライアル(7日間)を希望される方は、こちらからデモをお申込ください。

関連記事

3つのSaaSを手がけるプラスアルファ・コンサルティングが上場

Projection Blog に登録しませんか?

本ブログの記事やイベントのご案内、その他 Projection に関するご案内をさせていただきます。

登録することにより弊社プライバシーポリシーへ同意することとなります。